Очень часто должники подходят к процедуре банкротства с большой стоимостью активов, но без реального наполнения этих активов. Практически это связано с использованием «бумажного НДС» как способа незаконной налоговой оптимизации.

Налог на добавленную стоимость (НДС) представляет собой значительную статью расходов для налогоплательщиков. Некоторые предприятия стремятся к законной оптимизации своих налоговых обязательств, в то время как другие прибегают к незаконным схемам, включая так называемый "бумажный" НДС.

"Бумажный" НДС возникает, когда сумма НДС к уплате в бюджет вычисляется как разница между исходящим НДС (с продаж) и входящим НДС (с покупок), где последний искусственно завышается через фиктивные сделки с компаниями-однодневками.

Для оценки перспектив взыскания и ликвидности активов таких должников необходим первичный анализ признаков использования подобных схем.

В этой статье мы оценим возможности использования анализа публичных данных для выявления таких должников.

1.Анализ структуры баланса.

Целью данного этапа является обнаружение неестественных величин стоимости запасов и дебиторской задолженности, которые сформированы операциями по приобретению бумажного НДС.

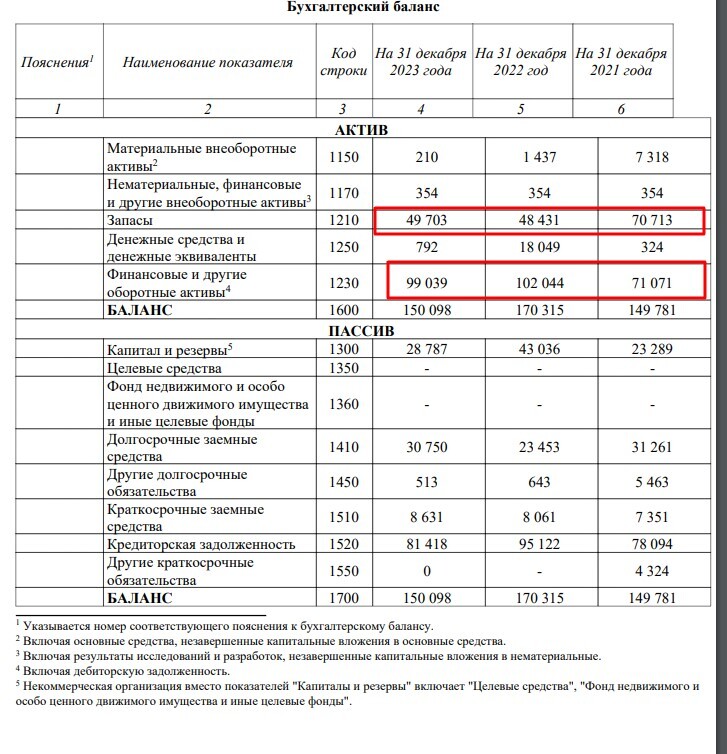

Бухгалтерскую отчетность исследуемого предприятия находим на государственном сервере бухгалтерской отчетности https://bo.nalog.ru

Налог на добавленную стоимость (НДС) представляет собой значительную статью расходов для налогоплательщиков. Некоторые предприятия стремятся к законной оптимизации своих налоговых обязательств, в то время как другие прибегают к незаконным схемам, включая так называемый "бумажный" НДС.

"Бумажный" НДС возникает, когда сумма НДС к уплате в бюджет вычисляется как разница между исходящим НДС (с продаж) и входящим НДС (с покупок), где последний искусственно завышается через фиктивные сделки с компаниями-однодневками.

Для оценки перспектив взыскания и ликвидности активов таких должников необходим первичный анализ признаков использования подобных схем.

В этой статье мы оценим возможности использования анализа публичных данных для выявления таких должников.

1.Анализ структуры баланса.

Целью данного этапа является обнаружение неестественных величин стоимости запасов и дебиторской задолженности, которые сформированы операциями по приобретению бумажного НДС.

Бухгалтерскую отчетность исследуемого предприятия находим на государственном сервере бухгалтерской отчетности https://bo.nalog.ru

Обратим внимание на тот факт, что почти 100% балансовой стоимости активов сформировано дебиторской задолженностью и запасами.

При этом необходимо сравнивать выручку с указанной величиной запасов и дебиторской задолженности, так как в типичных случаях она сравнима или даже меньше стоимости указанных виртуальных активов.

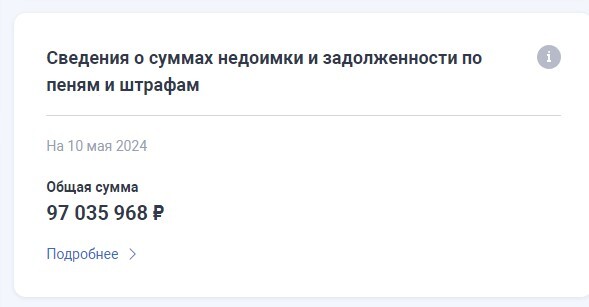

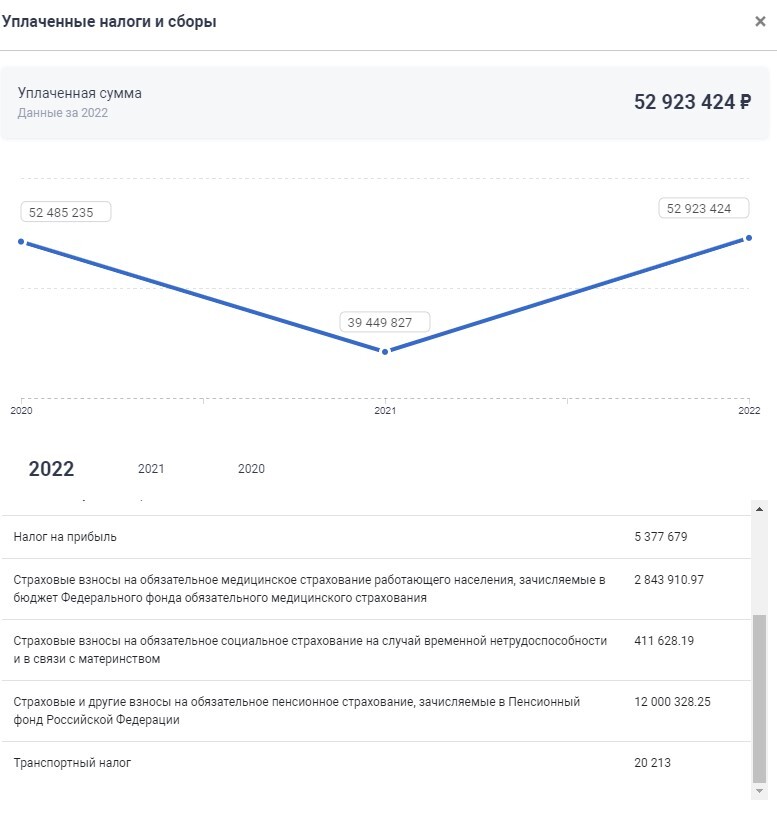

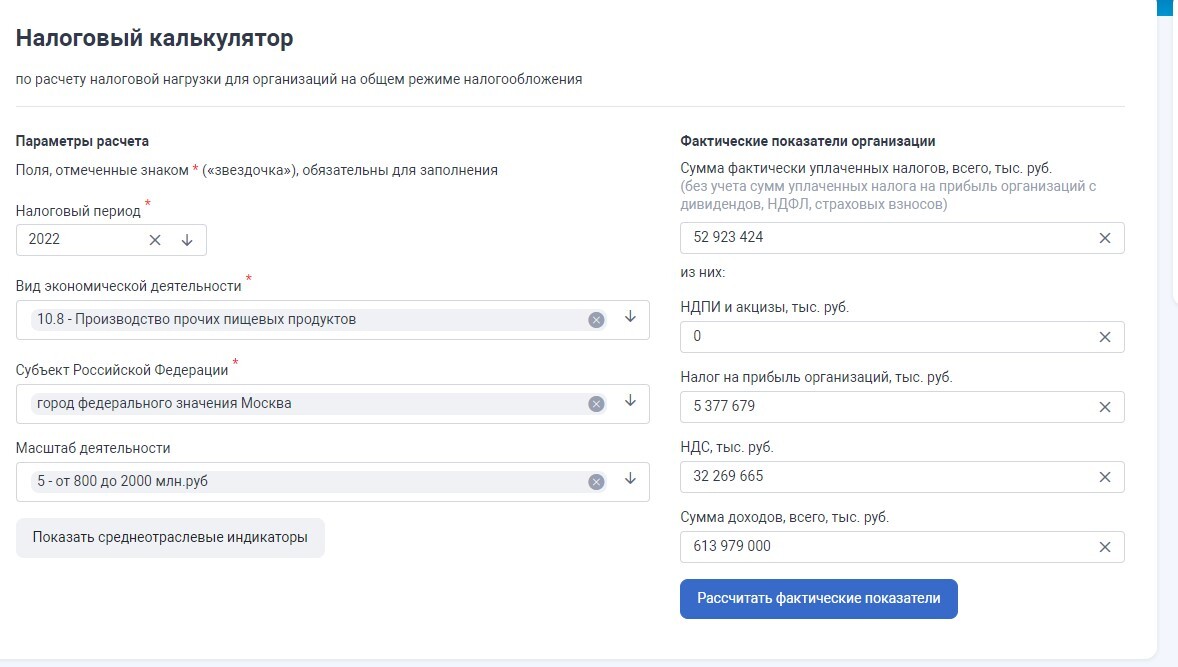

2. Использование сервиса прозрачный бизнес для исследования сумм оплаченного налога и задолженности.

https://pb.nalog.ru/index.html

Определяем сумму задолженности на последнюю доступную дату.

При этом необходимо сравнивать выручку с указанной величиной запасов и дебиторской задолженности, так как в типичных случаях она сравнима или даже меньше стоимости указанных виртуальных активов.

2. Использование сервиса прозрачный бизнес для исследования сумм оплаченного налога и задолженности.

https://pb.nalog.ru/index.html

Определяем сумму задолженности на последнюю доступную дату.

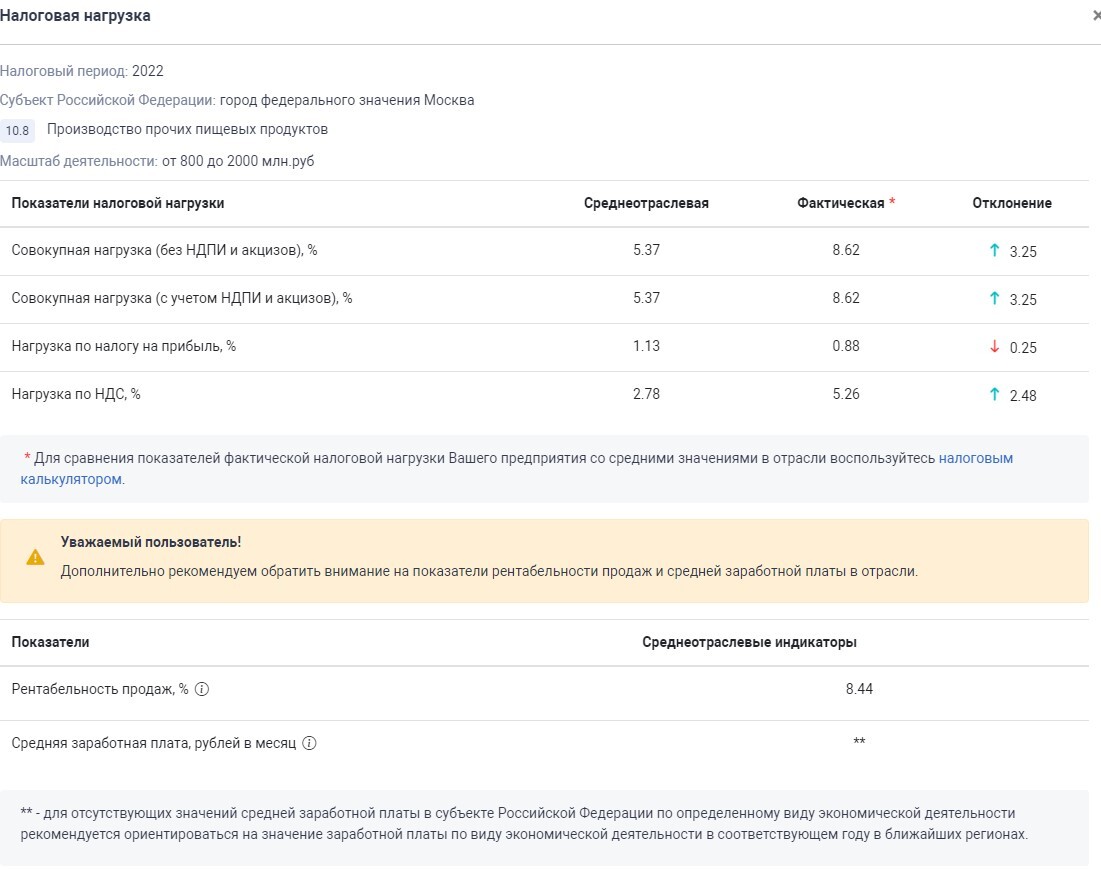

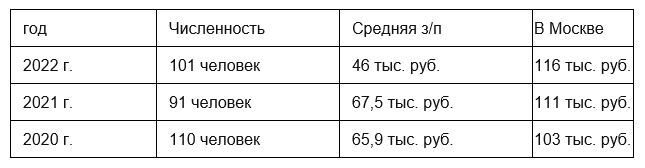

3. Сравниваем размер среднемесячной зарплаты со средними показателями по региону и отрасли.

Среднемесячная зарплата

Среднемесячная зарплата

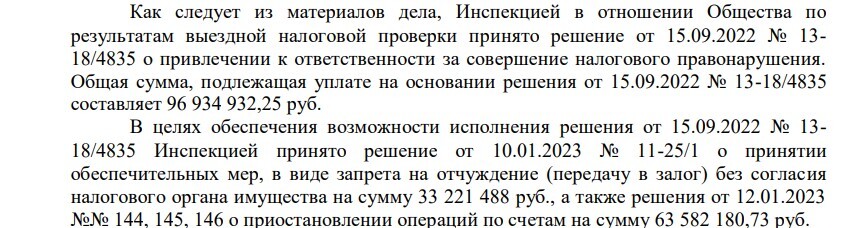

4. Проверка наличия арбитражных споров.

В картотеке арбитражных дел найдена следующая информация:

В картотеке арбитражных дел найдена следующая информация:

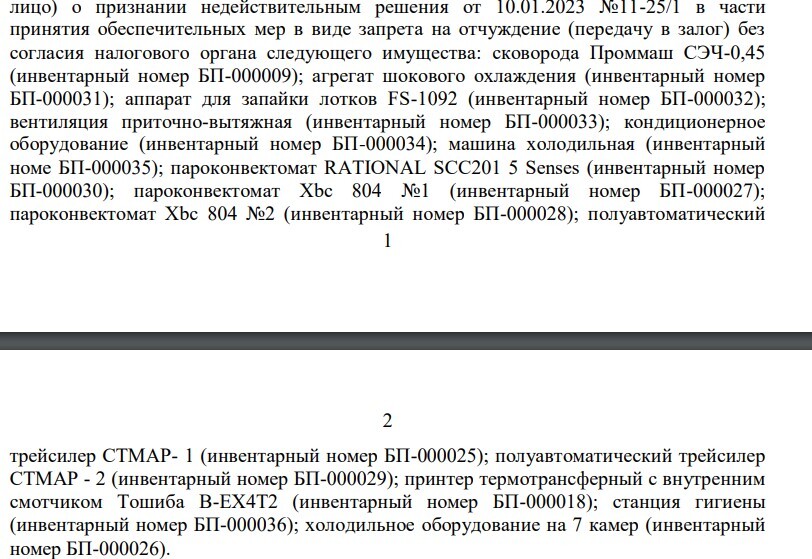

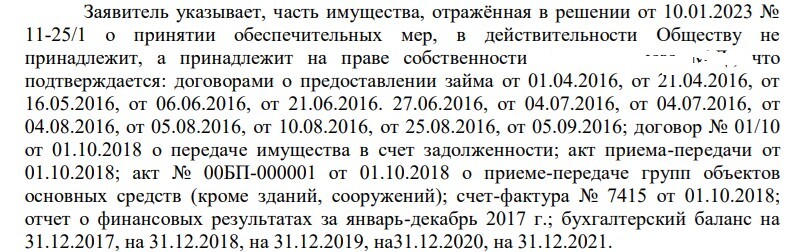

При этом явно указывается информация об основных средства должника, не отраженная в бухгалтерской отчетности с признаками отчуждения имущества.

Выводы по анализу публичных данных:

1.В прошлом Общество активно использовало налоговую оптимизацию с приобретением «Бумажного НДС».

2.Есть значительные сомнения о ликвидности и даже признаки фиктивности запасов и дебиторской задолженности.

3.Вывод основных средств должника произошел в октябре 2018 года, следовательно, необходима оценка момента возникновения объективного банкротства.

Юридические последствия использования «Бумажного НДС»:

1. Нарушение налогового законодательства:

- доначисления недоимки по налогам и сборам, как по НДС, так и по налогу на прибыль;

- штраф в размере 20% от неуплаченной суммы НДС (согласно пункту 1 статьи 122 НК РФ) или 40%, если деяние признано умышленным (пункт 3 статьи 122 НК РФ);

- должностные лица могут быть оштрафованы по статье 15.11 КоАП РФ;

- уголовная ответственность по статье 199 УК РФ предусматривает штрафы или лишение свободы до 5 лет.

2. Финансовые и учетные искажения:

Фиктивные операции приводят к появлению "виртуальных" запасов и дебиторской задолженности, искажая финансовую отчетность и создавая проблемы при налоговых проверках и при формировании конкурсной массы/

3. Риск усиленного контроля со стороны ФНС:

Покупатели "бумажного" НДС могут попасть под пристальное внимание налоговых органов, что приведет к дополнительным проверкам и доначислениям.

4. Судебные риски:

- контрагенты могут инициировать судебные процессы для взыскания долгов по фиктивным сделкам, что будет юридически обоснованно, учитывая наличие подписанных документов;

- явным последствием осуществления фиктивных сделок является привлечение к субсидиарной ответственности контролирующих должника лиц.

В свою очередь для кредитора выводы подобного анализа могут говорить о высокой трудоемкости и невысокой возвратности денежных средств по процедуре банкротства подобных должников.

Методика Центра санации бизнеса (ЦСБ) на этапе первоначального анализа как для должника, так и для кредитора, учитывает вышеуказанные обстоятельства с формированием рекомендацией от налоговой реконструкции до оспаривания сделок должника.