Руководителя компании осудили за неуплату налогов и приговорили к обязательным работам с удержанием из зарплаты. Саму компанию налоговики собираются банкротить.

Налоговые долги за ошибки прошлого

Компания в результате налоговой проверки оказалась должна бюджету неуплаченный НДС в сумме 61,6 млн рублей, плюс пени 24,6 млн рублей и штраф по п. 3 ст. 122 НК 22,5 млн рублей. Причина — незаконные вычеты по НДС в результате взаимоотношений с контрагентами, которых фискалы не одобрили. Суды встали на сторону инспекторов (А40-189173/2022).

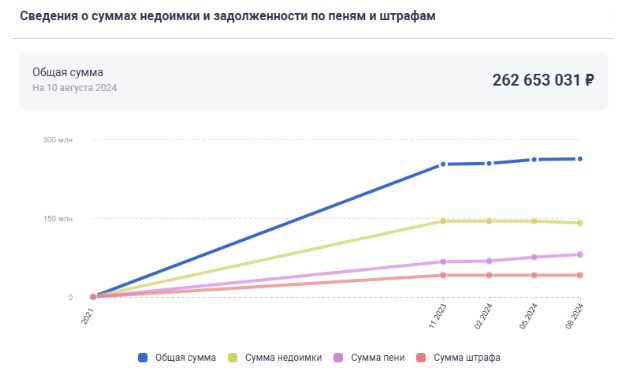

Кроме указанного долга перед бюджетом, компания сильно задолжала по налогу на прибыль (93,3 млн рублей), страховым взносам (212,5 тыс. руб.), транспортному налогу (521,1 тыс. руб.). Общая сумма пеней превысила 80 млн рублей. Всего, по данным сайта ФНС, задолженность составила более 262 млн рублей:

Налоговые долги за ошибки прошлого

Компания в результате налоговой проверки оказалась должна бюджету неуплаченный НДС в сумме 61,6 млн рублей, плюс пени 24,6 млн рублей и штраф по п. 3 ст. 122 НК 22,5 млн рублей. Причина — незаконные вычеты по НДС в результате взаимоотношений с контрагентами, которых фискалы не одобрили. Суды встали на сторону инспекторов (А40-189173/2022).

Кроме указанного долга перед бюджетом, компания сильно задолжала по налогу на прибыль (93,3 млн рублей), страховым взносам (212,5 тыс. руб.), транспортному налогу (521,1 тыс. руб.). Общая сумма пеней превысила 80 млн рублей. Всего, по данным сайта ФНС, задолженность составила более 262 млн рублей:

По всей видимости, фискалы решили взыскать задолженность не только с компании, но и с её директора.

Уголовная ответственность директора

Суды установили вину руководителя компании в неуплате налогов на общую сумму более 61,5 млн руб. Он осужден по п. «б» ч. 2 ст. 199 УК, наказание к нему применили в виде принудительных работ сроком на 1 год с удержанием 10 % из заработной платы. Также прокурор подал гражданский иск о взыскании с директора указанной суммы. Оспорить приговор, и, соответственно, гражданский иск осуждённому не удалось (Дело № 77-2791/2024).

Банкротство, инициированное налоговиками

Налоговики заявляли на банкротство дважды. В первый раз это было в 2023 году, тогда дело прекратили из-за отсутствия финансирования процедуры (А40-3116/23-128-7 Б). Второй раз инспекторы заявили в апреле этого года, после череды отложений суд назначил заседание на январь 2025 года (А40-74082/2024).

Вообще, если ФНС выступает заявителем в банкротстве, значит, она рассчитывает оплачивать процедуру за счёт имущества должника. Оплачивать из бюджета банкротство вряд ли кто-то будет. Возможно, в будущем последует субсидиарная ответственность контролирующих лиц компании, если процедуру всё-таки начнут.

Уголовная ответственность директора

Суды установили вину руководителя компании в неуплате налогов на общую сумму более 61,5 млн руб. Он осужден по п. «б» ч. 2 ст. 199 УК, наказание к нему применили в виде принудительных работ сроком на 1 год с удержанием 10 % из заработной платы. Также прокурор подал гражданский иск о взыскании с директора указанной суммы. Оспорить приговор, и, соответственно, гражданский иск осуждённому не удалось (Дело № 77-2791/2024).

Банкротство, инициированное налоговиками

Налоговики заявляли на банкротство дважды. В первый раз это было в 2023 году, тогда дело прекратили из-за отсутствия финансирования процедуры (А40-3116/23-128-7 Б). Второй раз инспекторы заявили в апреле этого года, после череды отложений суд назначил заседание на январь 2025 года (А40-74082/2024).

Вообще, если ФНС выступает заявителем в банкротстве, значит, она рассчитывает оплачивать процедуру за счёт имущества должника. Оплачивать из бюджета банкротство вряд ли кто-то будет. Возможно, в будущем последует субсидиарная ответственность контролирующих лиц компании, если процедуру всё-таки начнут.